Tositeviennit (kirjaukset):

Alv-kirjaukset

Katso myös: Tositteen kirjaus, Alv-koodit

Esimerkki

Arvonlisäverovelvollinen toiminta.

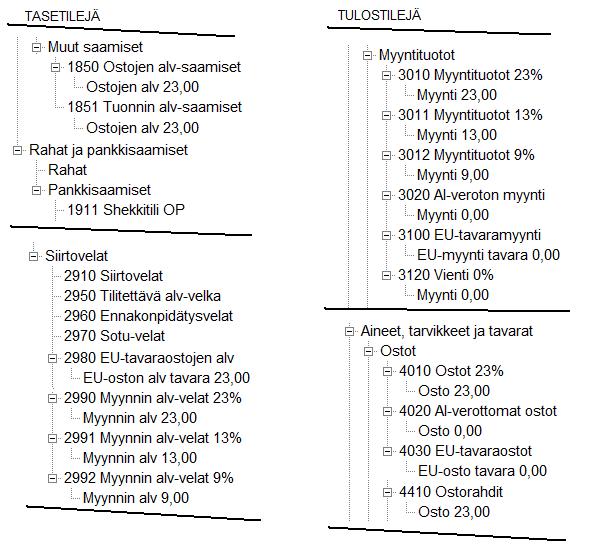

Tilinumerot ja -nimet on esimerkkejä. Omassa tilikartassasi ne voivat olla toisin

Oletetaan, että tilikartassa on mm. seuraavat tilit (tilinumeron alla oleva alanode on alv-koodi):

Tositeviennit

(kirjaukset):

Ostetaan tavaraa: veroton hinta 1500,- + alv 345,-, maksettava 1845,-

|

Tili |

Debet |

Kredit |

|

4010 Ostot 23% |

1500,00 |

|

|

1850 Ostojen alv-saamiset |

345,00 |

|

|

1911 Shekkitili OP |

|

1845,00 |

Samalla periaattella kirjataan myös alv:tä sisältävät erilaisiin kuluihin hankitut tavarat ja palvelut, esim. sähkö-, puhelin- posti- ym. kulut. Silloin vain 4010-tilin tilalle tulee ko. kulutili. Kaikki tällaiset kulutilit pitää varustaa alv-koodilla Osto.

Myydään tavaraa kotimaassa: veroton hinta 2250,- + alv 517,50, yht. 2767,50

|

Tili |

Debet |

Kredit |

|

1911 Shekkitili OP |

2767,50 |

|

|

3010 Myyntituotot 23% |

|

2250,00 |

|

2990 Myynnin alv-velat |

|

517,50 |

Ostetaan tavaraa Kiinasta: veroton hinta 500,-

|

Tili |

Debet |

Kredit |

|

4020 Al-verottomat ostot |

500,00 |

|

|

1911 Shekkitili OP |

|

500,00 |

Huolitsija laskuttaa em. tuonnista alv:n 115,- + rahtikuluja 35,- + rahtikulujen alv 8,05, yhteensä 158,05

|

Tili |

Debet |

Kredit |

|

1851 Tuonnin alv-saamiset |

115,00 |

|

|

4410 Ostorahdit |

35,00 |

|

|

1850 Ostojen alv-saamiset |

8,05 |

|

|

1911 Shekkitili |

|

158,05 |

Ostetaan Saksasta tavaraa, annettu VAT-tunnuksemme myyjälle, joka laskuttaa verottomana 1850,-

Tositteeseen pitää lisätä alv sekä alv-velkojen että alv-saamisien puolelle.

|

Tili |

Debet |

Kredit |

|

4030 EU-tavaraostot |

1850,00 |

|

|

1911 Shekkitili OP |

|

1850,00 |

|

2980 EU-tavaraostojen alv |

|

425,50 |

|

1850 Ostojen alv-saamiset |

425,50 |

|

Myydään Norjaan tavaraa (Ei EU-maa) hintaan 2345,- alv 0%

|

Tili |

Debet |

Kredit |

|

1911 Shekkitili OP |

2345,00 |

|

|

3120 Vienti 0% |

|

2345,00 |

Myydään Ruotsiin tavaraa (EU-maa) ilman alv:tä 1800,00

Ostajan VAT-tunnus tarkistettu.

|

Tili |

Debet |

Kredit |

|

1911 Shekkitili OP |

1800,00 |

|

|

3100 EU-tavaramyynti |

|

1800,00 |

Myydään tavaroita ja palveluja kotimaassa eri verokannoilla:

myynti 500,- + alv 23% 115,00

myynti 300,- + alv 13% 39,00

myynti 400,- + alv 9% 36,00

Laskutettu yhteensä 1390,-

|

Tili |

Debet |

Kredit |

|

1911 Shekkitili OP |

1390,00 |

|

|

3010 Myyntituotot 23% |

|

500,00 |

|

2990 Myynnin alv-velat 23% |

|

115,00 |

|

3011 Myyntituotot 13% |

|

300,00 |

|

2991 Myynnin alv-velat 13% |

|

39,00 |

|

3011 Myyntituotot 9% |

|

400,00 |

|

2992 Myynnin alv-velat 9% |

|

36,00 |

Oletetttu kaikkien em. kirjauksien ajoittuvan tammikuulle 2011.

Ajetaan tammikuun alv-laskelma:

Alv-laskelman perusteella tehdään verottajalle tammikuun kk-ilmoitus ja maksetaan alv maaliskuussa:

|

Tili |

Debet |

Kredit |

|

2950 Tilitettävä alv-velka |

239,45 |

|

|

1911 Shekkitili OP |

|

239,45 |

Alv-maksuja varten on siis erillinen alv-maksuja varten perustettu velkatili 2950, jossa ei ole alv-koodia.

Em. vientien jälkeen on tilien saldot nämä:

|

Tili |

Saldo Debet |

Saldo Kredit |

|

1850 Ostojen alv-saamiset |

778,55 |

|

|

1851 Tuonnin alv-saamiset |

115,00 |

|

|

1911 Shekkitili OP |

3595,00 |

|

|

2950 Tilitettävä alv-velka |

239,45 |

|

|

2980 EU-tavaraostojen alv |

|

425,50 |

|

2990 Myynnin alv-velat 23% |

|

632,50 |

|

2991 Myynnin alv-velat 13% |

|

39,00 |

|

2992 Myynnin alv-velat 9% |

|

36,00 |

|

3010 Myyntituotot 23% |

|

2750,00 |

|

3011 Myyntituotot 13% |

|

300,00 |

|

3012 Myyntituotot 9% |

|

400,00 |

|

3100 EU-tavaramyynti |

|

1800,00 |

|

3120 Vienti 0% |

|

2345,00 |

|

4010 Ostot 23% |

1500,00 |

|

|

4020 Al-verottomat ostot |

500,00 |

|

|

4030 EU-tavaraostot |

1850,00 |

|

|

4410 Ostorahdit |

35,00 |

|

Tilikauden aikana siis 2950-tilille kertyy kaikki maksetut alv:t.

Samaan aikaan kertyy muiden alv-velka- ja -saamistilien saldot. Näin voidaan koko tilikauden ajan seurata alv-velkojen, -saamisien ja maksetun alv:n määrää.

Tilinpäätöksen alv-kirjaukset

Tilinpäätöksessä kaikki alv-velkatilit ja alv-saamistilit nollataan siten, että niiden saldot kirjataan Tilitettävä alv-velka -tilille (esimerkissä 2950). Tilinpäätöksessä näkyy siis vain tämä alv-määrä, joka pitää olla tilinpäätöskuukauden ja sitä edellisen kuukauden yhteenlaskettu maksettava alv.

Tilinpäätöksen alv-viennit:

|

Tili |

Debet |

Kredit |

|

2980 EU-tavaraostojen alv |

425,50 |

|

|

2990 Myynnin alv-velat 23% |

632,50 |

|

|

2991 Myynnin alv-velat 13% |

39,00 |

|

|

2992 Myynnin alv-velat 9% |

36,00 |

|

|

1850 Ostojen alv-saamiset |

|

778,55 |

|

1851 Tuonnin alv-saamiset |

|

115,00 |

|

2950 Tilitettävä alv-velka |

|

239,45 |

Kaikki alv-velkatilit ja alv-saamistilit nollautuvat ja 2950-tilille jää tilinpäätöshetkellä maksamatta oleva alv-velka. (Tässsä esimerkissä sekin menee nollaksi, koska alv oli jo maksettu tilinpäätöshetkellä)