Tilinpäätös

Tilinpäätös tarvitsee päätöskirjauksen, jonka tehtävänä on näyttää tilikauden voitto tai tappio taseessa oikealla paikallaan eli oma pääoma -ryhmässä.

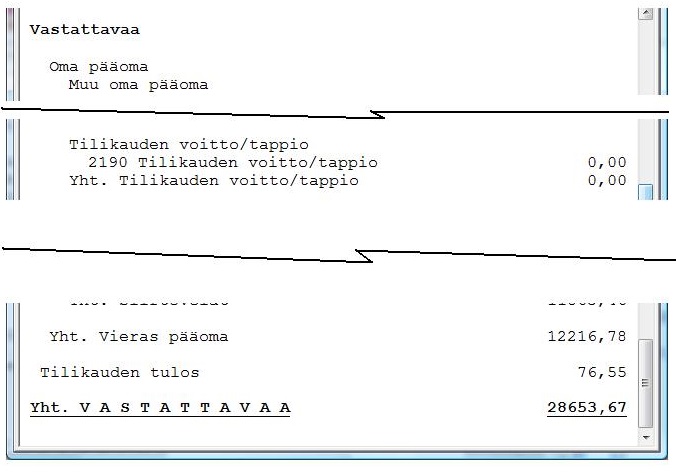

Ennen päätöskirjausta näkyy tilikauden tulos Taseen viimeisellä rivillä ennen ”Yht. VASTATTAVAA”-riviä.

Vastaavasti ”Oma pääoma”-ryhmässä oleva ”Tilikauden voitto/tappio”-tili näyttää nollaa.

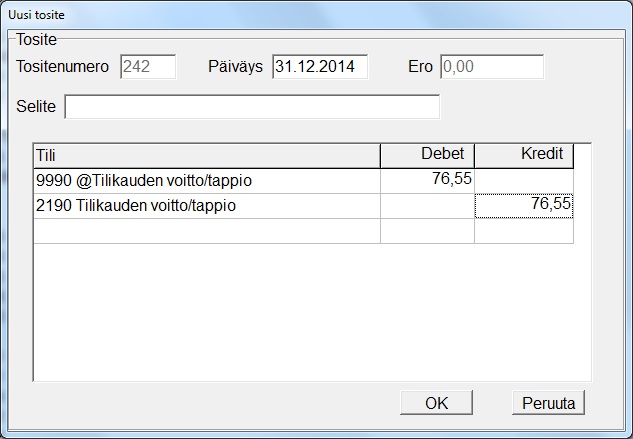

Tilikauden voiton tai tappion näkyminen oikeassa paikassa taseessa tehdään tilikauden viimeisellä kirjauksella eli päätöskirjauksella. Tätä varten on tilikartassa oltava ”Oma pääoma”-ryhmässä sille tili, esim. ”2190 Tilikauden voitto/tappio”. Lisäksi sille pitää olla vastatili tuloslaskelman lopussa eli tilikartan viimeisenä esim. ”9990 @Tilikauden voitto/tappio”. Tämän tilin nimen alussa on aina ehdottomasti oltava @-merkki. Siitä ohjelma tunnistaa tuloslaskelman voitto/tappio-tilin. (Ilman @-merkkiä se tulee mukaan tuloslaskentaan kumoten laskennallisen tuloksen, jolloin tulos näyttää nollaa.)

Päätöskirjaus

Avataan uusi tosite. Kun on valittu tili ”@Tilikauden voitto/tappio”, tulee voiton tai tappion määrä automaattisesti näkyviin, jos tuloslaskelmaa on viimeksi katsottu. Ellei tule, voidaan se näppäillä normaalisti. Voitto kirjataan debetiin, tappio kreditiin.

Vastatili on taseen ”Tilikauden voitto/tappio”-tili

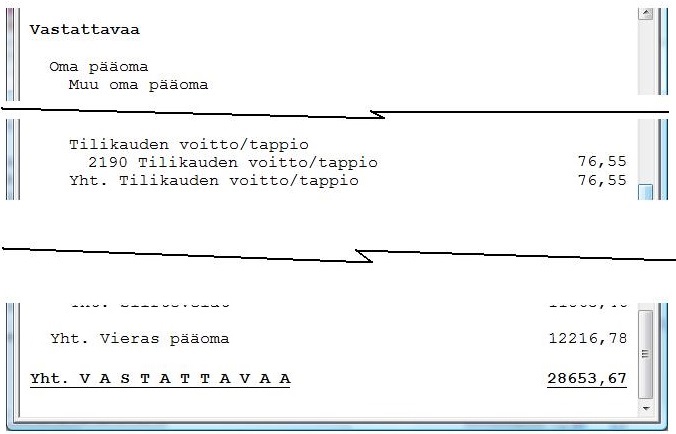

Päätöskirjauksen seurauksena siis tilikauden voitto tai tappio näkyy taseessa oikealla paikallaan eli ryhmässä ”Oma pääoma” olevalla voitto/tappio-tilillä. Tällöin sitä ei näy enää Taseen toiseksi viimeisellä rivillä.

Tilinpäätökseen tulee usein muitakin ns. apuvientejä, joilla kirjataan varaston arvonmuutokset, varaukset ja poistot, siirtosaamiset ja siirtovelat sekä peruutetaan edellisen tilinpäätöksen siirtosaamiset ja -velat, yhdistetään alv-tilit jne. Kaikki nämä apuviennit tulee tehdä ennen päätöskirjausta, jotta tilikauden voitto tai tappio tulee oikean suuruisena päätöskirjaukseen.

Katso myös Tilikauden avaus.